Meta-morfózis

Pénzügyi és tőzsdei hírek

2024-02-23

Meta-morfózis

Meta-morfózis

Forrás: Flickr

A Meta Platforms Inc. részvényei 20%-ot emelkedtek pénteken, miután a társaság 25%-os bevételnövekedésről, valamint a profit megháromszorozásáról számolt be az előző negyedévhez képest, és osztalékfizetést is bejelentett, amely még akkor is figyelemreméltó, ha annak mértéke egyáltalán nem jelentős (0,50 USD/részvény). Ezek a körülmények vetették fel a kérdést néhány elemzőben, hogy a Metát nevezhetjük-e value-részvénynek, vagy sem. A befektetők és az elemzők néhány mutató alapján jellemzően azoknak az érett vállalatoknak a részvényeit tekintik értékalapú papíroknak, amelyek folyamatosan kiegyensúlyozott teljesítményre képesek, jó eséllyel osztalékot fizetnek a részvényeseknek, és viszonylag alacsony értékelés mellett kereskednek velük.

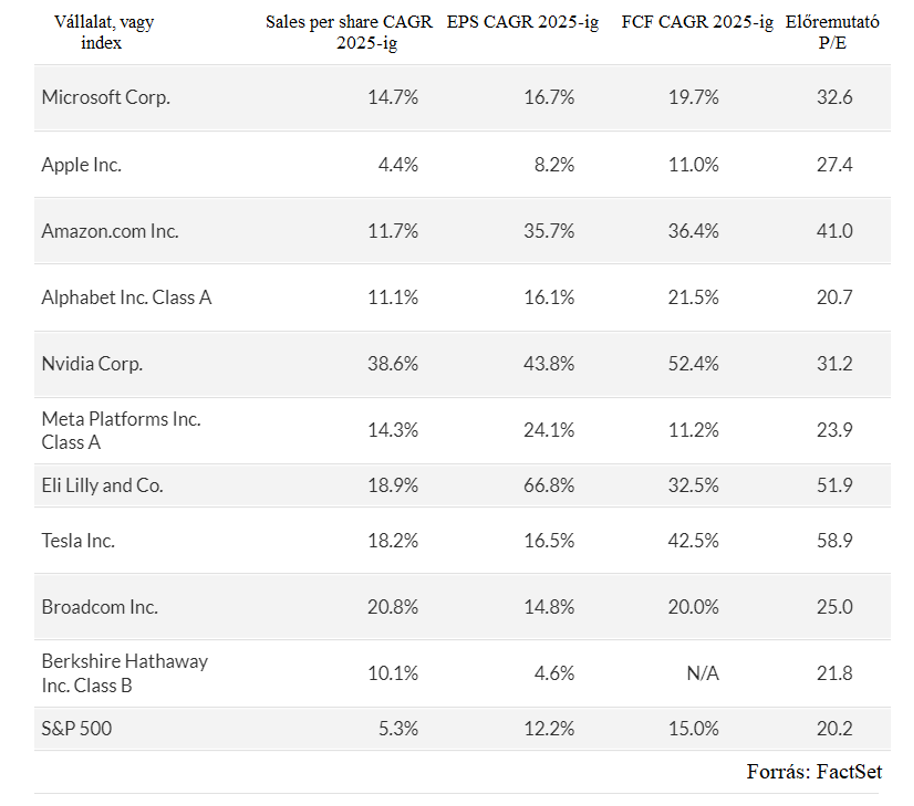

A Meta az Apple, a Microsoft, az Amazon, az Alphabet, az Nvidia és a Tesla mellett a „Magnificent Seven” egyike, amely uralta az S&P 500 2023-as rallyját. E csoport jelentőségét jól leírja, hogy a Magnificient Seven 29%-os portfóliósúllyal rendelkezik az SPDR S&P 500 ETF Trust-ban (SPY). Ha ezt a listát kibővítjük úgy, hogy a 10 legnagyobb vállalatot kapjuk meg a piaci kapitalizáció alapján, az előremutató P/E tekintetében azt találjuk, hogy a Meta a második legolcsóbb részvény. Következő lépésként a vállalatokat a piaci kapitalizáció sorrendjében hagyjuk, és kiegészítjük a FactSet által megkérdezett elemzők konszenzusos becslései alapján a várható összetett éves növekedési rátákkal (CAGR) az egy részvényre jutó árbevétel, az adózott nyereség (EPS) és az egy részvényre jutó szabad cash flow (FCF) vonatkozásában 2025-ig.

Vessünk még egy utolsó pillantást erre a 10 vállalatra, ezúttal a befektetett tőke megtérülésére összpontosítva a ROIC alapján, amely a vállalat nyeresége osztva törzsrészvényei, elsőbbségi részvényei, hosszú lejáratú adósságai és tőkésített lízingkötelezettségei könyv szerinti értékének összegével. Ez egy évesített adat, amely rávilágít arra, hogy a menedzsment mennyire hatékonyan használta fel a befektetett pénzt vállalkozása finanszírozására. Nem tökéletes eszköz a teljesítmény mérésére, jórészt azért, mert a különböző iparágak természetesen tőkeigényesebbek, mint mások, de támpontnak mindenképpen jó.

A Meta a 10 vállalat közül a hatodik helyen áll az átlagos ötéves ROIC és az adott időszakra vonatkozó minimális ROIC alapján, miközben 10 éves viszonylatban a negyedik helyen végzett. Az Apple mindkét periódusban a legerősebb, tükrözve a sokéves erőteljes teljesítményt és a terjeszkedés finanszírozására fordított szabad cash flow-t. De a Meta szilárd, hosszú távú eredménye – beleértve a negyedik legmagasabb minimális ROIC-ot a 10 éves időszakra vonatkozóan – biztosítja a viszonylag alacsony P/E értékelést még a részvények pénteki emelkedése után is.

Összefoglalva tehát, tankönyv szerint a fenti mutatók alapján – bár sokáig azt gondoltuk, hogy ez az idő soha jön el, de – a Metát növekedési részvénynek lehet és kell is tekinteni. Úgy tűnik, hogy ezeken a szinteken is jó értéket képvisel, az eladások és a bevételek 2025-ig történő gyors növekedésére vonatkozó várakozások, a visszatekintő mutatók és az S&P 500 általános értékelése alapján.

Forrás: Marketwatch

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel. A jelen írásban foglaltakat a PFN Prestige Financial Zrt. (székhely: 1024 Budapest Ady Endre utca 19/A 2. emelet; cégjegyzékszám: 09-10-000536), az Erste Befektetési Zrt. (tevékenységi engedélyének száma: E-III/324/2008 és III/75.005-19/2002, tőzsdetagság: Bét Zrt.) közvetítőjeként készítette.